L’ascension de Pendle PT : de simple projet expérimental en finance décentralisée à la création d’un véritable empire du revenu fixe

Au cours des trois à quatre dernières années, les récits dominants de l’univers crypto ont changé à grande vitesse : la fusion d’Ethereum a lancé le secteur LSD, les incitations par airdrop ont déclenché une course au classement, et maintenant, les rendements sur stablecoins sont au cœur de l’attention. Cette agitation perpétuelle devient la norme. Pourtant, une fois l’engouement retombé, Pendle reste en première ligne—sans bruit, mais en développant et consolidant l’infrastructure dans l’ombre.

Pour illustrer, Lido a apporté la liquidité et Rocket Pool a favorisé la décentralisation durant l’essor des LSD en 2023, mais Pendle a été le seul à proposer dissociation et tarification du rendement. En 2024, tandis que les chasseurs d’airdrop enregistrent leurs points sur Excel et s’affrontent sur Twitter, Pendle continue d’annoncer de façon transparente le « rendement futur » via YT. En 2025, à mesure que les capitalisations des stablecoins s’envolent et que les dollars générant des rendements deviennent la colonne vertébrale des nouveaux récits, Pendle s’impose comme la plus grande plateforme d’échange secondaire. Trois cycles, une constante : ceux qui maîtrisent la modularisation on-chain du rendement gagneront leur place dans la prochaine vague narrative.

Des USDT aux PT : Stablecoins et rendement fixe, un double moteur de croissance

La discussion d’aujourd’hui autour des stablecoins ne se limite plus aux poids lourds comme USDT et USDC, mais inclut aussi de nouveaux arrivants tels que USDe et cUSD0 qui intègrent le rendement. Les données sont claires : sur le dernier mois, la TVL de Pendle a franchi un palier inédit—8,2 milliards de dollars le 9 août, et près de 9 milliards le 13 août. Ce qui importe encore davantage : les capitaux reviennent massivement. Cette semaine, Aave a discrètement augmenté le plafond du PT-USDe (septembre 2025) de 600 millions de dollars, un montant rempli en moins d’une heure. Preuve que l’appétit institutionnel et des grands porteurs pour les PT demeure solide, voire se renforce.

Beaucoup voient encore Pendle comme un « centre de récompenses d’airdrop », mais sa mission s’est transformée. Dès juin, PT/YT bénéficient d’un affichage plus lisible en interface, expliquant : « 1 PT rembourse le principal à maturité ; 1 YT cumule la totalité du rendement. » Cette clarté facilite la prise en main des nouveaux utilisateurs—sans besoin d’assistance via Telegram. La plateforme propose désormais des alertes quotidiennes sur les variations de position et le rendement réalisé, dès la connexion.

Dans la finance traditionnelle, Citadels et Edge Capital se sont associés. Ce fonds de 400 millions de dollars a transformé sa stratégie mEDGE en PT et l’a lancé sur Pendle, sa TVL dépassant les 10 millions de dollars. En parallèle, le stablecoin USDS de Spark a vu plus de 100 millions d’entrées en 24 heures, porté par le multiplicateur de rendement x25 de Spark, ce qui a attiré une vague de yield farmers et propulsé la TVL USDS sur Pendle au-delà de 200 millions de dollars. L’écosystème du prêt connaît une croissance forte : le PT circulant sur Aave franchit plusieurs milliards de dollars—le rendement fixe est véritablement devenu « liquide ».

Pourquoi le PT surperforme dans les marchés volatils : l’exemple du Liquid Leverage

Le 29 juillet, Ethena a lancé Liquid Leverage sur Aave, permettant aux utilisateurs de déposer 50 % USDe et 50 % sUSDe en collatéral—alliant taux d’emprunt et incitations promotionnelles pour offrir une approche du rendement axée sur le marché. Au lancement, certains craignaient une cannibalisation des PT. C’est l’inverse qui s’est produit : le plafond de PT-USDe sur Aave a été immédiatement atteint. Les rendements Liquid Leverage dépendent en partie des récompenses du réseau ENA, les rendant plus sensibles aux variations du marché et aux campagnes publicitaires, tandis que les rendements PT, fixés par la décote, limitent l’exposition à la volatilité. En résumé : LL agit en « booster promotionnel », agressif durant la campagne ; le PT est « l’eau tranquille couplée à un compte épargne »—stable après la phase de promotion.

Citadels : faire des revenus fixes DeFi un empire

En bref, Citadels incarne la stratégie d’extension de Pendle : connecter le capital traditionnel aux nouvelles blockchains. Régulation, KYC, RWA, Solana, TON—ces termes peuvent impressionner, mais la logique est limpide : apporter la modularité PT/YT du rendement à davantage d’environnements, et tarifer tout actif on-chain à rendement via Pendle. Autrefois quête secondaire, Pendle devient avec Citadels le centre névralgique—toute entité souhaitant émettre un stablecoin, lancer un RWA ou développer des produits de gestion du taux doit d’abord s’inscrire ici.

PT institutionnel et cross-chain : quelle est la prochaine étape ?

Citadels par Pendle ne se réduit pas à une « page d’accueil renommée » ; le dispositif regroupe trois canaux réels de distribution :

(1) Déploiement PT hors EVM : extension immédiate des PT vers des écosystèmes comme Solana, TON et HYPE pour toucher de nouveaux publics et actifs ;

(2) PT conformes KYC : transformer les revenus fixes on-chain en actifs « conformes » pour les portefeuilles institutionnels et leurs courtiers ;

(3) Distribution directe de stratégies : comme Edge Capital avec mEDGE, qui a émis sa réserve directement en PT sur Pendle—créant un lien entre les stratégies institutionnelles et la DeFi à revenus fixes. La conclusion : un PT, deux axes de développement (cross-chain et institutionnel), offrant la « composabilité du rendement » à de nouvelles interfaces.

Pourquoi le Pencosystem ?

Pencosystem : l’impact de la modularisation du rendement

Pour les protocoles, Pendle va bien au-delà d’un simple outil de « tokenisation du rendement ». Il fonctionne comme un moteur qui amplifie simultanément la TVL, la liquidité et les signaux de prix en direct. Un pool listé permet de fournir de la liquidité unilatérale sans perte impermanente (si les positions sont tenues jusqu’à maturité), ce qui fidélise les LP ; la décote PT et la prime YT forment un tableau de bord dynamique permettant d’évaluer instantanément le sentiment des capitaux entrants. EtherFi en est l’exemple emblématique—l’arrivée de eETH sur Pendle a multiplié la TVL du protocole par 15 en moins de six mois, tandis qu’OpenEden a progressé de 45 % après son listing. En somme, la vitalité de Pendle profite à ses protocoles sous-jacents.

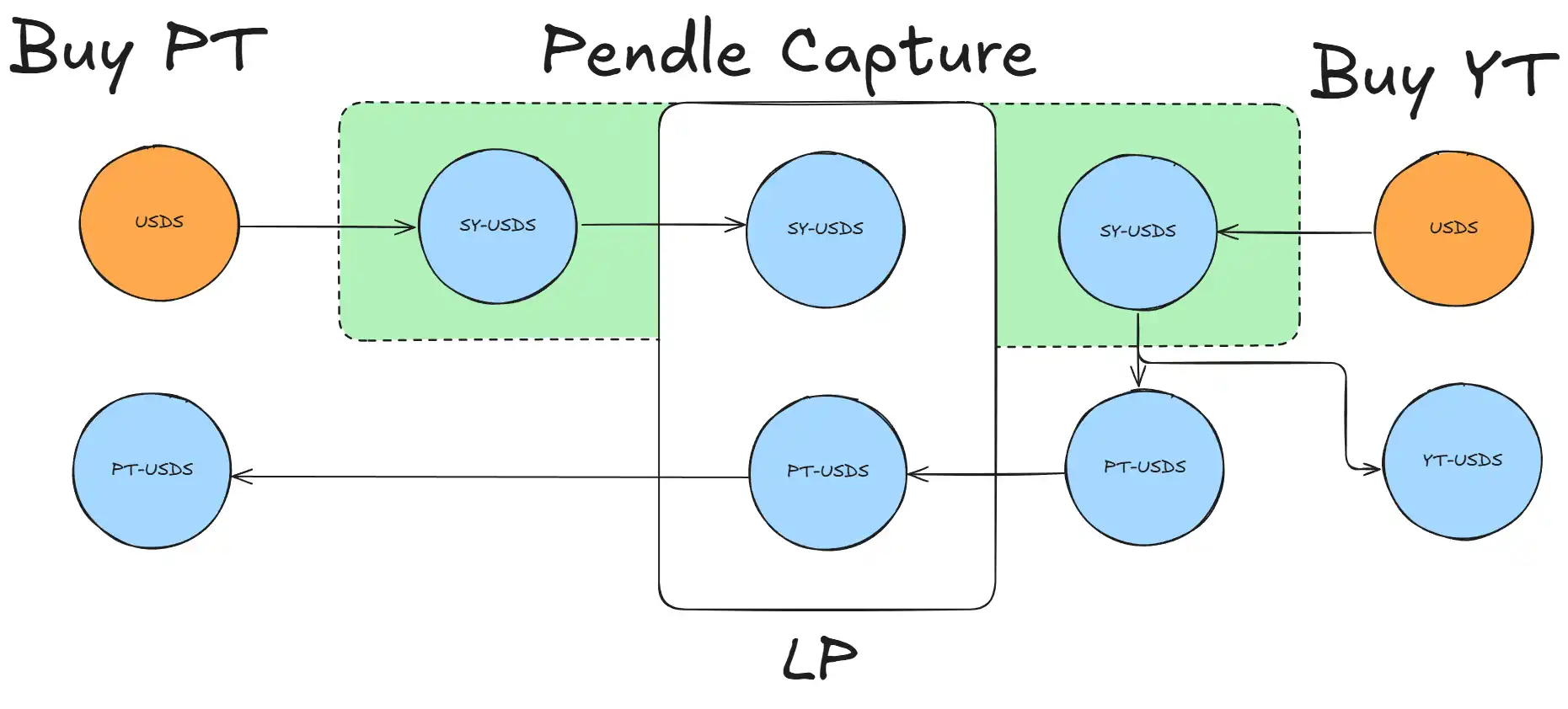

L’innovation Pendle est transparente : segmenter un actif à rendement en deux—rendement fixe et variable. Le PT s’apparente à un Treasury américain un an—rendement stable de 3 à 12 % APY à maturité—tandis que YT cible ceux qui spéculent sur les airdrops, les décisions de la Fed ou les taux de financement. Une fois l’actif segmenté, le marché arbitre : plus la décote PT est forte, plus le rendement fixe attire ; plus la prime YT s’élève, plus le marché parie sur une hausse future.

Cette segmentation est puissante : les LP peuvent gagner des frais en n’apportant qu’une seule face, subir une perte impermanente négligeable, et utiliser le PT pour obtenir un effet de levier sur Aave. Les grands acteurs multiplient souvent leur rendement annualisé par trois à cinq pour viser les 25–30 %, le tout en transparence on-chain, reproductible par les analystes traditionnels grâce à des modèles Excel.

Depuis la fin 2023, Pendle a vu 27 échéances majeures, dont sept supérieures au milliard de dollars. Le plus grand, 3,8 milliards, a été réglé instantanément on-chain en juin dernier. Plus récemment, 1,6 milliard sont arrivés à maturité le 29 mai, faisant passer la TVL de 4,79 à 4,23 milliards avant de rebondir à 4,45 milliards en une semaine—soit 93 % de rétention. Ce retour n’est pas un coup de chance : 35 % des fonds arrivés à maturité ont été réinvestis dans de nouveaux pools Pendle, record absolu sur sept jours.

Le tremplin des stablecoins

Les stablecoins sont les bénéficiaires les plus directs et les mieux rémunérés de la mécanique Pendle. PT tokenise un rendement annuel fixe de 3–12 % sur la blockchain, tandis que YT agrège taux futurs, récompenses d’airdrop et risque événementiel du taux de financement, offrant aux spéculateurs deux leviers : un revenu stable et une spéculation volatile.

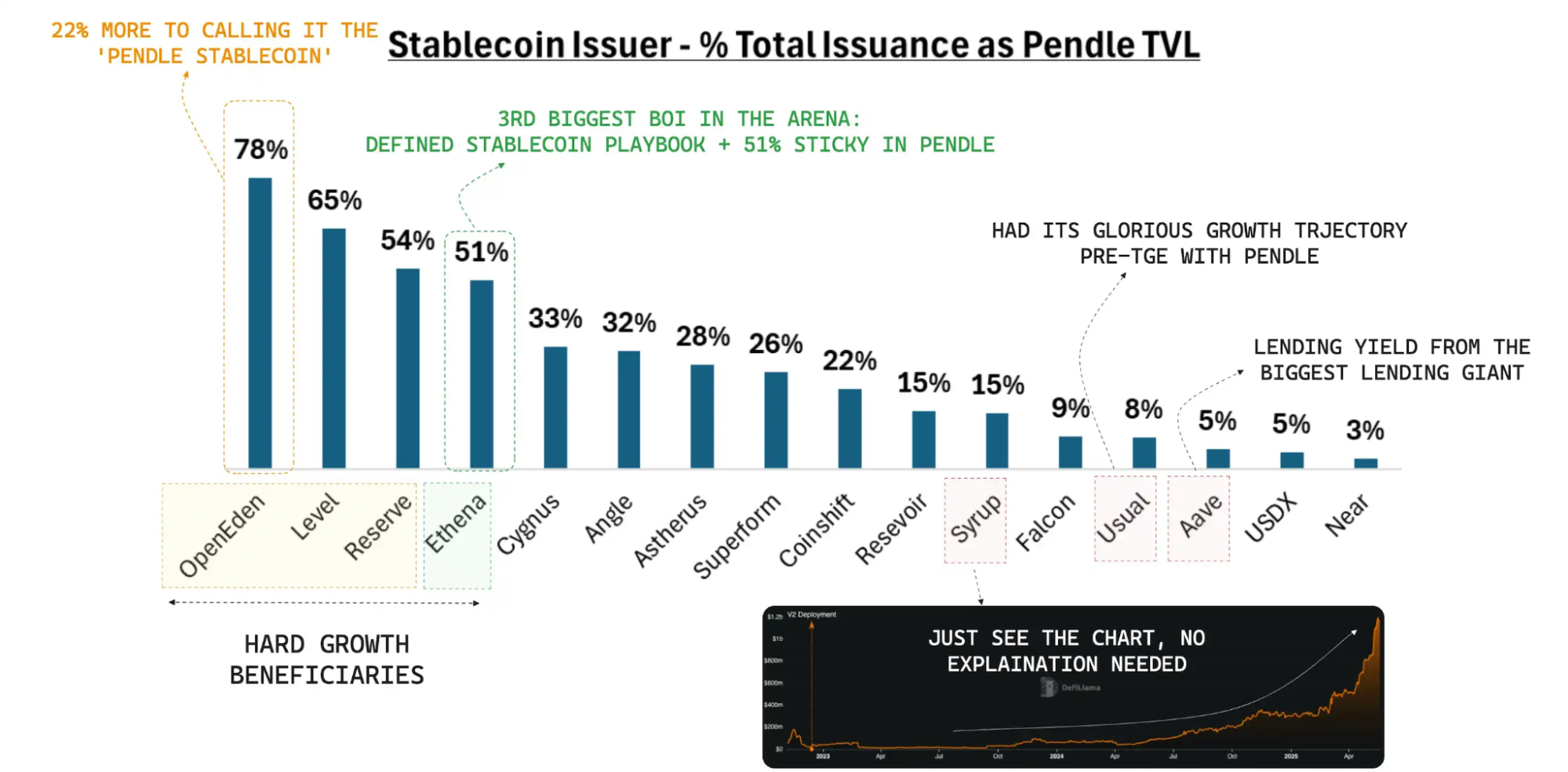

Les chiffres parlent d’eux-mêmes : avant d’atteindre 1 milliard de dollars de TVL, USDe en immobilisait la moitié sur Pendle, et conserve une part de 40 % à près de 6 milliards. cUSD0 est resté stable trois semaines, puis a progressé de 45 % dès son premier mois sur Pendle. USDS, tout juste listé, a récolté 100 millions en 24 heures. La rétention de liquidité est tout aussi notable : lors de la maturité de 1,6 milliard le 29 mai, la TVL d’USDe n’a perdu que 6 % et s’est rétablie en quatre jours. Pour tout stablecoin, la « fidélisation du capital post-liquidité » séduit les trésoreries institutionnelles.

Sur un an, la progression de la TVL a fait du « Pendle Pool » une étape essentielle dans les stratégies de lancement des stablecoins à rendement. cUSD0 d’OpenEden, jusqu’alors stagnante, a bondi de 45 % en moins d’un mois sur Pendle. Lancer un nouveau stablecoin revient aujourd’hui à confier la découverte du prix et la liquidité initiale à Pendle—c’est devenu la norme.

À l’échelle globale, le secteur des stablecoins évolue structurellement. Modular Capital note dans Pendle: Era of Stablecoin Expansion que l’offre mondiale de stablecoins dépasse 250 milliards de dollars, tandis que les stablecoins à rendement sont passés de moins de 1,5 à 11 milliards en 18 mois, leur part grimpant de 1 % à 4,5 %. Selon ce rapport, avec la loi GENIUS et des taux Fed élevés, l’offre pourrait doubler sur 18 à 24 mois jusqu’à 500 milliards, dont 15 % (75 milliards) iraient vers les produits à rendement.

Si Pendle maintient sa part de marché de 30 %, sa TVL pourrait grimper à 20 milliards, générant 200 millions de dollars de revenus annuels sur une commission de 100 points de base. Modular Capital conclut que Pendle en DeFi à revenu fixe pourrait « adosser sa valorisation sur les Treasuries comme sur les stars du NASDAQ ».

PT : vers un corridor économique structurant

Plus de 80 % de la TVL de Pendle est constituée d’actifs en dollars américains, résilients en marchés haussiers comme baissiers. L’offre PT sur Aave, Morpho et Euler a doublé en six mois, pour dépasser les 2 milliards de dollars. De plus en plus de LP font rouler leurs positions vers de nouveaux termes, accélérant les flux entrants.

Depuis le 29 juillet, le rendement annualisé des PT surpasse le modèle « prêt-arbitrage » pour deux raisons : premièrement, les coupons PT fixent le rendement à prix décoté, ce qui protège des fluctuations de liquidité et des promotions côté emprunt ; deuxièmement, le PT sert de collatéral pour des boucles de levier sur les marchés monétaires, générant des retours « rendement fixe × levier » proches des standards traditionnels. Le dernier rapport de risque Aave montre que le PT, utilisé comme collatéral, a atteint le milliard de dollars en un peu plus d’un mois, démontrant la robustesse de la demande.

L’ère du rendement ne fait que commencer

Les récompenses d’airdrop peuvent susciter des rebonds de courte durée, mais ce sont la « certitude du rendement, une liquidité profonde et une infrastructure solide de produits dérivés » qui attirent le capital institutionnel. La finance traditionnelle gère 600 000 milliards de dollars de produits dérivés de taux, alors que la DeFi est encore loin derrière, le trading effectif de rendement représentant moins de 3 %. Pendle a méthodiquement comblé ce fossé de 97 % sur trois ans.

L’ascension de Pendle démontre deux points : les plateformes on-chain peuvent régler en toute sécurité des milliards à échéance et retenir les capitaux dans les phases baissières ; surtout, Pendle a transformé la tarification des taux d’une gestion hermétique à une compétition ouverte on-chain où seuls les meilleurs subsistent. Tant qu’il y aura du rendement, on créera PT/YT, et tant que le rendement sera modulable, Pendle restera la référence. Les vagues d’airdrop et de memes passent, mais le marché des taux ne fait que commencer—attachez vos ceintures, le spectacle est loin d’être terminé.

Avertissement :

- Cet article est une republication de [BlockBeats], les droits d’auteur appartenant à l’auteur original [BlockBeats]. Pour toute question sur cette republication, veuillez contacter l’équipe Gate Learn pour une résolution rapide et respectueuse des procédures.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Cet article a été traduit dans d’autres langues par l’équipe Gate Learn. Sauf mention expresse du nom Gate, toute reproduction, distribution ou plagiat de cette traduction est interdite.

Articles connexes

Qu'est-ce que le dYdX ? Tout ce que vous devez savoir sur DYDX

Vitalik Buterin : Comment la technologie zk-SNARK protège-t-elle la vie privée ?

Qu'est-ce qu'Akash (AKT) : L'informatique en nuage décentralisée

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Tout ce que vous devez savoir sur Helio